С финансовой отчетностью не всё так просто :)

Существуют две РАЗНЫЕ базовые системы учета.

МСФО = Международные стандарты финансовой отчетности (IFRS англ. International Financial Reporting Standards)

Набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS). В 2001 году IASC был реорганизован в Совет по Международным стандартам финансовой отчётности (IASB). В апреле 2001 года IASB принял существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

МСФО, в отличии от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в чётко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), принцип непрерывности деятельности (going concern), осторожности (prudence), уместности (relevance) и ряд других.

Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы. В большинстве стран Европы отчётность в соответствии с МСФО обязаны подготавливать компании, чьи ценные бумаги обращаются на бирже.

В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в августе 2008 года Комиссией по ценным бумагам и биржам был представлен предварительный план перехода на МСФО и отказа от GAAP. Однако в феврале 2011 года SEC выпустила очередной документ, содержащий решение отложить внедрение IFRS в американскую отчётность. Поскольку IFRS является консенсусом национальных бухучётов, его качество, по некоторым оценкам, хуже, чем у US GAAP. Одним из ключевых неустранимых противоречий является проблема netting/offsetting по финансовым инструментам в балансе.

РСБУ = Российские стандарты бухгалтерского учета (RAS in English)

Совокупность норм федерального законодательства России и Положений по бухгалтерскому учёту (ПБУ), издаваемых Министерством Финансов РФ, которые регулируют правила бухгалтерского учёта.

РСБУ обязательны к применению на территории Российской Федерации и распространяются на небанковские коммерческие организации. Учёт банковской деятельности ведётся в соответствии с правилами, издаваемыми Центральным Банком России. Тем не менее, при разработке соответствующих нормативных актов Центральный банк ориентируется на ПБУ, выпущенные Министерством финансов РФ.

Одним из принципиальных отличий российского бухгалтерского учёта от МСФО является жёсткая регламентация действий бухгалтера. В связи с этим российские бухгалтеры, не привыкшие к относительной свободе действий, сталкиваются со значительными трудностями при трансформации отчётности по МСФО. В РСБУ существует единый план счетов, обязательный для применения.

РСБУ традиционно ориентируются на запросы регулирующих органов, в первую очередь налоговых, в то время как МСФО ориентированы главным образом на пользователей, имеющих действительный или потенциальный финансовый интерес в субъекте отчётности: акционеров, инвесторов и контрагентов. РСБУ не предусматривает консолидацию отчётности для холдинговых компаний, что существенно затрудняет их анализ, так как в отчёте отображена деятельность лишь головной компании и не отображена деятельность её дочерних предприятий.

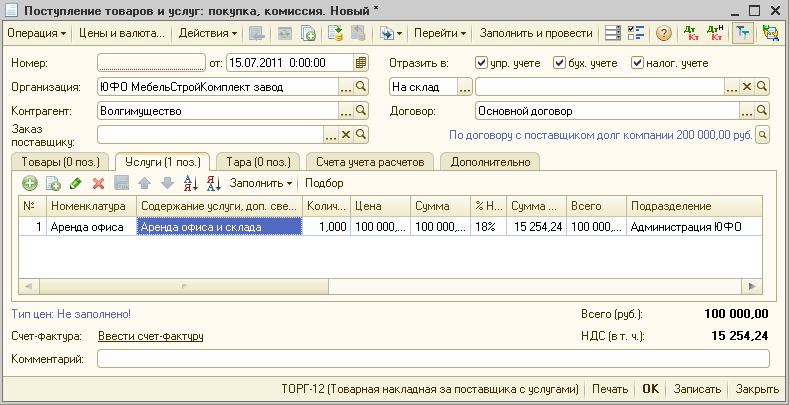

Многие, наверное, видели при оформлении проводки документа в 1С три загадочные галочки «Отразить в ….»:

— управленческий учет

— бухгалтерский учет

— налоговый учет

Обычно бухгалтер не отвечает на вопрос «Что это?» и рекомендует ставить все три галочки. Но это не совсем так.

Что такое управленческий учет? Мы хотим реально управлять компанией и видеть все доходы и расходы, независимо от того, есть на них бумага (та самая правильно оформленная «первичка») или бумаги нет. Т.е. галочку «управленческий учет» мы ставим всегда :) Т.е. денег организация потратила, но правильной бумаги на этот расход нет.

Что такое бухгалтерский учет? Это бухгалтерия нашей организации, которая работает на основании документов — правильно оформленных первичных документов (на накладной есть печати и подписи, на счет-фактуре есть подписи и прочее). Если проводится такой полноценный документ — то ставим галочку «бухгалтерский учет».

Что такое налоговый учет? Согласно Налоговому кодексу, в учет расходов для определения прибыли учитываются не все расходы организации, а только экономически обоснованные, например выдача зарплаты, аренда и т.д. Вот дивиденты — не учитываются при определении налоговой базы. См. статью Налогового кодекса 270. Соответственно, если учитываются расходы для определения прибыли, то галочку ставим.

| Подпишитесь в VKontakte - нажмите кнопку | |

| Подпишитесь в Telegram - нажмите кнопку | |

| Наша группа ODNOKLASSNIKI |

Вы можете сохранить ссылку на эту страницу себе на компьютер в виде htm файла

Пишите на электронную почту (тема и email будут добавлены автоматически в письмо)

В Вашем браузере должна быть настроена обработка ссылок mailto

site_post@bk.ru

или просто скопируйте адрес e-mail

Почитать в разделе

РСБУ и МСФО

С финансовой отчетностью не всё так просто :)

Существуют две РАЗНЫЕ базовые системы учета.

МСФО = Международные стандарты финансовой отчетности (IFRS англ. International Financial Reporting Standards)

Набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия. С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS). В 2001 году IASC был реорганизован в Совет по...

С финансовой отчетностью не всё так просто :)

Существуют две РАЗНЫЕ базовые системы учета.

МСФО = Международные стандарты финансовой отчетности (IFRS англ. International Financial Reporting Standards)

Набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия. С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS). В 2001 году IASC был реорганизован в Совет по...(Читать полностью...)

- Всего статей в разделе: 10

- Показано статей в списке: 10

- Сортировка: название по алфавиту

SWOT анализ

Это метод стратегического планирования, основанный на разделении всех факторов (влияющих на бизнес) на 4 категории. Акроним SWOT был впервые введён в 1963 году в Гарварде на конференции по проблемам бизнес-политики профессором Кеннетом Эндрюсом. Акроним SWOT основан на первых буквах английских терминов:

Strengths (сильные стороны)

Weaknesses (слабые стороны)

Opportunities (возможности)

Threats (угрозы)

Обычно SWOT анализ бизнеса/предприятия представлен в виде таблицы.

Положительное влияние

Отрицательное влияние Внутренняя среда

Strengths

Weaknesses Внешняя среда

Opportunities

Threats Задача SWOT анализа – дать описание бизнеса на основе четырех...

Это метод стратегического планирования, основанный на разделении всех факторов (влияющих на бизнес) на 4 категории. Акроним SWOT был впервые введён в 1963 году в Гарварде на конференции по проблемам бизнес-политики профессором Кеннетом Эндрюсом. Акроним SWOT основан на первых буквах английских терминов:

Strengths (сильные стороны)

Weaknesses (слабые стороны)

Opportunities (возможности)

Threats (угрозы)

Обычно SWOT анализ бизнеса/предприятия представлен в виде таблицы.

Положительное влияние

Отрицательное влияние Внутренняя среда

Strengths

Weaknesses Внешняя среда

Opportunities

Threats Задача SWOT анализа – дать описание бизнеса на основе четырех...(Читать полностью...)

Анализ баланса предприятия

Анализ баланса предприятия. На что обратить...(Читать полностью...)

Анализ финансового состояния

Проведение финансового анализа предприятия позволяет оценить правильность управления финансовыми ресурсами организации и определяется способность организации погасить свои долги и обязательства. Можно отметить, что финансы имеют абсолютный приоритет. Может быть такая ситуация, что с продажами (услуг, товаров) все очень хорошо (рост в разы), но на продвижение потрачено много денег и на выходе просто нет прибыли….

Удобнее всего для анализа брать итоги работы за год и сравнивать с предыдущим годом.

Финансовый анализ в базовом варианте состоит из 3-х этапов.

Этап 1

Анализ финансовых результатов

- схема формирования и распределения прибыли

- анализ доходности предприятия по...

Проведение финансового анализа предприятия позволяет оценить правильность управления финансовыми ресурсами организации и определяется способность организации погасить свои долги и обязательства. Можно отметить, что финансы имеют абсолютный приоритет. Может быть такая ситуация, что с продажами (услуг, товаров) все очень хорошо (рост в разы), но на продвижение потрачено много денег и на выходе просто нет прибыли….

Удобнее всего для анализа брать итоги работы за год и сравнивать с предыдущим годом.

Финансовый анализ в базовом варианте состоит из 3-х этапов.

Этап 1

Анализ финансовых результатов

- схема формирования и распределения прибыли

- анализ доходности предприятия по...(Читать полностью...)

Бизнес план

Бизнес-план - это планирование бизнеса до момента начала вложения денег. То есть сначала планируем и считаем - только потом начинаем тратить деньги. Вне зависимости от сложности бизнеса и его сферы, инвесторы хотят получить от бизнес-плана ответы на ряд важных вопросов:

1. Сколько денег может в принципе приносить бизнес (максимальная прибыль в год)

2. Какой размер инвестиций для запуска или покупки бизнеса

3. Период подготовки запуска бизнеса (строительство, оформление документации, прочее)

Комментарий:

Пункт 1 на самом деле состоит из двух важных частей:

- будет ли ЭТО (товары, услуги) продаваться? Тут чистый маркетинг - цены по сравнению с конкурентами, насыщенность рынка,...

Бизнес-план - это планирование бизнеса до момента начала вложения денег. То есть сначала планируем и считаем - только потом начинаем тратить деньги. Вне зависимости от сложности бизнеса и его сферы, инвесторы хотят получить от бизнес-плана ответы на ряд важных вопросов:

1. Сколько денег может в принципе приносить бизнес (максимальная прибыль в год)

2. Какой размер инвестиций для запуска или покупки бизнеса

3. Период подготовки запуска бизнеса (строительство, оформление документации, прочее)

Комментарий:

Пункт 1 на самом деле состоит из двух важных частей:

- будет ли ЭТО (товары, услуги) продаваться? Тут чистый маркетинг - цены по сравнению с конкурентами, насыщенность рынка,...(Читать полностью...)

Бюджетирование

Это достаточно простая вещь, но не всегда понятно, зачем она нужна (тем более, что при всей простоте достаточно большие временные затраты на расчеты). В двух словах – мы планируем бюджет продаж на год по месяцам (т.е. наши оценки, сколько продадим) и бюджеты расходов тоже на год по месяцам (фонд ЗП, маркетинг, расходы на офис и прочее). Традиционно в бюджетировании учитывается только расчет прибыли до налогообложения.

Зачем на это тратить время? Данные варианты расчетов позволяют оценить и продажи и возможные расходы и оценить прибыль. Сравнение фактических цифр по итогам каждого месяца (и потом по итогам года) с расчетными бюджетными цифрами позволяет обеспечить принятие правильных...

Это достаточно простая вещь, но не всегда понятно, зачем она нужна (тем более, что при всей простоте достаточно большие временные затраты на расчеты). В двух словах – мы планируем бюджет продаж на год по месяцам (т.е. наши оценки, сколько продадим) и бюджеты расходов тоже на год по месяцам (фонд ЗП, маркетинг, расходы на офис и прочее). Традиционно в бюджетировании учитывается только расчет прибыли до налогообложения.

Зачем на это тратить время? Данные варианты расчетов позволяют оценить и продажи и возможные расходы и оценить прибыль. Сравнение фактических цифр по итогам каждого месяца (и потом по итогам года) с расчетными бюджетными цифрами позволяет обеспечить принятие правильных...(Читать полностью...)

Инвестиции

Инвестиции. Учет...(Читать полностью...)

Какая бывает прибыль

Прибыль бывает разная, данным словом могут обозначаться совершенно разные понятия.

И прежде чем обсуждать вопрос «какую мы ожидаем прибыль?» необходимо определиться, что мы имеем ввиду. Рассмотрим три основных вида прибыли. 1. Маржинальная прибыль

Это не совсем прибыль, маржинальной прибылью называется сумма денег, которую компания получила от продажи товара (без учетов расходов компании).

Маржинальная прибыль = Чистый доход от продаж - Себестоимость реализованной продукции или услуги

Следует понимать, что еще маржинальную прибыль вычисляется при продаже товаров следующим образом = количество проданных товаров, умноженное на среднюю маржу на товар (цена -...

Прибыль бывает разная, данным словом могут обозначаться совершенно разные понятия.

И прежде чем обсуждать вопрос «какую мы ожидаем прибыль?» необходимо определиться, что мы имеем ввиду. Рассмотрим три основных вида прибыли. 1. Маржинальная прибыль

Это не совсем прибыль, маржинальной прибылью называется сумма денег, которую компания получила от продажи товара (без учетов расходов компании).

Маржинальная прибыль = Чистый доход от продаж - Себестоимость реализованной продукции или услуги

Следует понимать, что еще маржинальную прибыль вычисляется при продаже товаров следующим образом = количество проданных товаров, умноженное на среднюю маржу на товар (цена -...(Читать полностью...)

Оборачиваемость

Здесь мы рассмотрим оборачиваемость товара, т.е. за сколько времени продаем средний товарный запас на складе. Это соотношение скорости продаж к среднему запасу товара. Оборачиваемость товара считается только там, где есть физически товар. Для услуг понятия оборачиваемости не существует.

С практической точки зрения – очень важный параметр, особенно в ритейле, т.е на рынке b2c.

Многие ритейлеры требуют, что бы оборачиваемость товара была полной за 3 месяца (обычный тестовый период для нового поставщика). Т.е. поставили на полки 100 единиц товара – значит за период 3 месяца должно продаться 100 единиц товара.

С точки зрения ритейлера это означает:

- товар знают конечные покупатели

-...

Здесь мы рассмотрим оборачиваемость товара, т.е. за сколько времени продаем средний товарный запас на складе. Это соотношение скорости продаж к среднему запасу товара. Оборачиваемость товара считается только там, где есть физически товар. Для услуг понятия оборачиваемости не существует.

С практической точки зрения – очень важный параметр, особенно в ритейле, т.е на рынке b2c.

Многие ритейлеры требуют, что бы оборачиваемость товара была полной за 3 месяца (обычный тестовый период для нового поставщика). Т.е. поставили на полки 100 единиц товара – значит за период 3 месяца должно продаться 100 единиц товара.

С точки зрения ритейлера это означает:

- товар знают конечные покупатели

-...(Читать полностью...)

Отчеты P&L и CashFlow

В любом бизнесе необходимо контролировать два основных параметра: 1. Прибыльность бизнеса – P&L или P'n'L (profit and lost = прибыль и убытки, сокращение аналогичное как для rock'n'roll = rock and roll = раскачиваться и крутиться)

2. Движение денежных средств – CashFlow (в варианте РСБУ это называется ДДС = движение денежных средства)

Если бизнес прибыльный, зачем беспокоиться о движении денег.

Прибыль есть и хорошо.

Посмотрим на примере УСНО (для ОСНО ситуация другая - там отгрузки как маржинальная прибыль).

Есть ООО на УСНО, платит 6% от прихода денег. Есть сотрудник с окладом 100 000 (т.е. 87 000 на руки и 13 000 НДФЛ), который приносит компании в месяц...

В любом бизнесе необходимо контролировать два основных параметра: 1. Прибыльность бизнеса – P&L или P'n'L (profit and lost = прибыль и убытки, сокращение аналогичное как для rock'n'roll = rock and roll = раскачиваться и крутиться)

2. Движение денежных средств – CashFlow (в варианте РСБУ это называется ДДС = движение денежных средства)

Если бизнес прибыльный, зачем беспокоиться о движении денег.

Прибыль есть и хорошо.

Посмотрим на примере УСНО (для ОСНО ситуация другая - там отгрузки как маржинальная прибыль).

Есть ООО на УСНО, платит 6% от прихода денег. Есть сотрудник с окладом 100 000 (т.е. 87 000 на руки и 13 000 НДФЛ), который приносит компании в месяц...(Читать полностью...)

Точка безубыточности

Точка безубыточности и почему она очень важна. Точка безубыточности – это пожалуй один из самых главных показателей. Это такое состояние бизнеса, когда расходы равны доходам, т.е. прибыль равна 0.

Это фактически самый первый параметр, который нужно просчитывать при организации бизнеса. Иначе смысла нет заниматься бизнесом, все бегают, куча народа работает – а выхлопа нет…. Более того, годовая прибыль должна быть на уровне выше чем 15% от вложенных денег – иначе проще бизнес продать, деньги вытащить и положить в банк под 10% годовых.

Можно пояснить примером:

Допустим, в месяц расходы Вашей фирмы составляют 100 000 руб., средняя наценка на товар 30% (если фирма занимается торговлей)....

Точка безубыточности и почему она очень важна. Точка безубыточности – это пожалуй один из самых главных показателей. Это такое состояние бизнеса, когда расходы равны доходам, т.е. прибыль равна 0.

Это фактически самый первый параметр, который нужно просчитывать при организации бизнеса. Иначе смысла нет заниматься бизнесом, все бегают, куча народа работает – а выхлопа нет…. Более того, годовая прибыль должна быть на уровне выше чем 15% от вложенных денег – иначе проще бизнес продать, деньги вытащить и положить в банк под 10% годовых.

Можно пояснить примером:

Допустим, в месяц расходы Вашей фирмы составляют 100 000 руб., средняя наценка на товар 30% (если фирма занимается торговлей)....(Читать полностью...)

")