А давайте посмотрим на предприятие малого бизнеса, которое например делает табуретки и стулья.

Предприятие будет «идеальным»

- P&L совпадает с Cash Flow

- нет дебиторской задолженности

- все доходы и расходы внутри периода

- нет никаких штрафов и дополнительных начислений от налоговой

- все прекрасно продается

- рекламы нет

- и так далее, Вы поняли :)

На предприятии работает 10 чел = директор, бухгалтер, два менеджера по продажам, один мастер участка и 5 рабочих. Вполне реальная ситуация. Средняя зп 50 тр на руки (у директора и бухгалтера побольше, у рабочих поменьше).

Затраты на себестоимость продукции 50 млн.руб, из них 40 млн. с НДС и 10 млн. без НДС (например услуги стороннего ИП по покраске мебели).

Используем Excel и посмотрим, что же остается предприятию при разной наценке на продукцию.

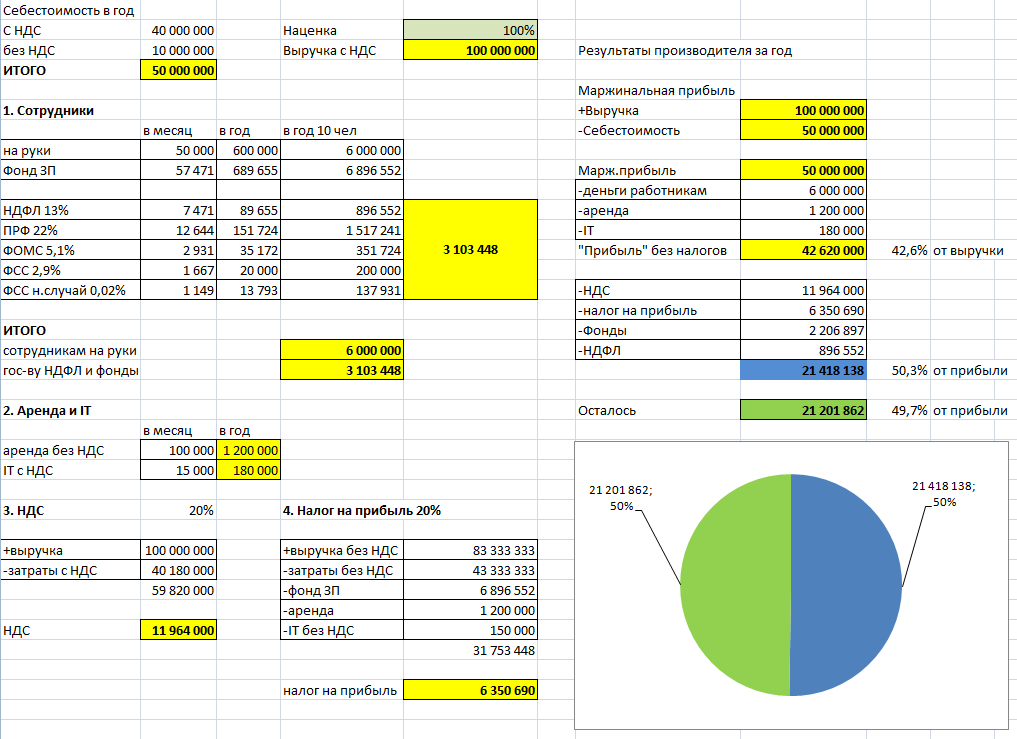

- Наценка 100%

т.е. потратили 1 рубль материалов, а продали за 2 рубля.

Смотрим:

Не так все радужно, выручка 100 млн.руб., «прибыли» образовалось 42 млн.руб и отдали налогов и в фонды почти 50% от этой суммы — в размере 21 млн. руб. Слово «прибыль» в кавычках, скажем так — это бытовой формат прибыли, в расходах учтены только деньги на руки сотрудникам (а не Фонд ЗП с учетом НДФЛ).

Еще раз — при идеальных условиях, наценке в 100% — мы отдали в виде налогов и фондов половину того, что предприятие заработало за год.

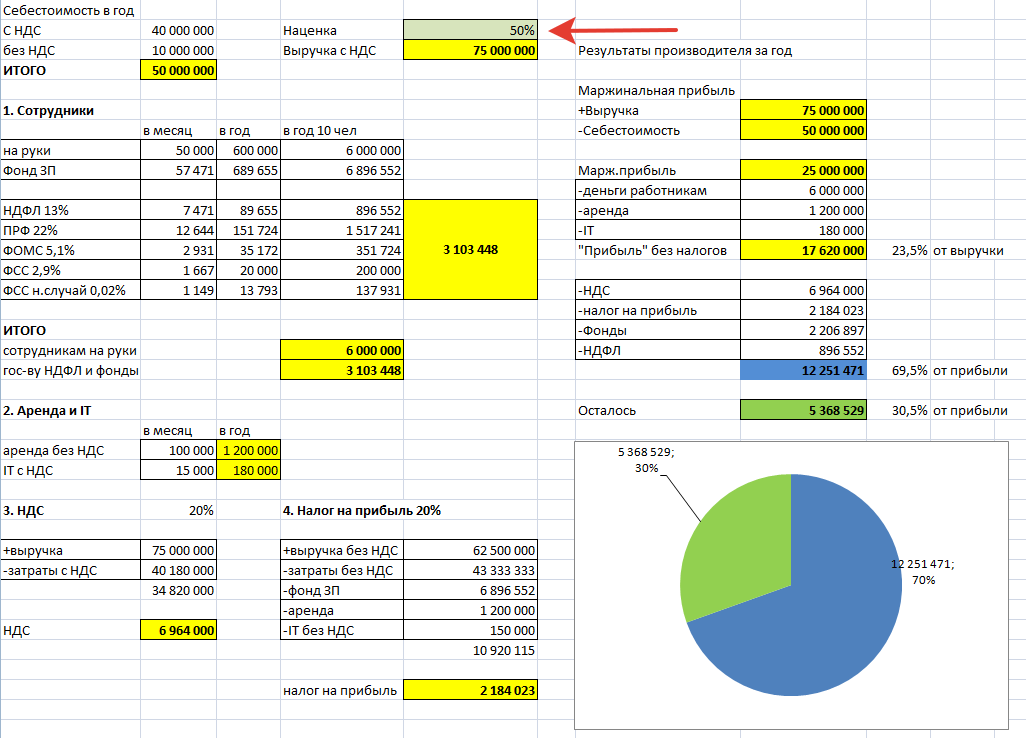

2. На рынке по такой высокой цене не продать, делаем наценку 50%

т.е. потратили 1 рубль, а продали за 1р. 50 коп.

Хм, ушло уже 70% на налоги и фонды от заработанного.

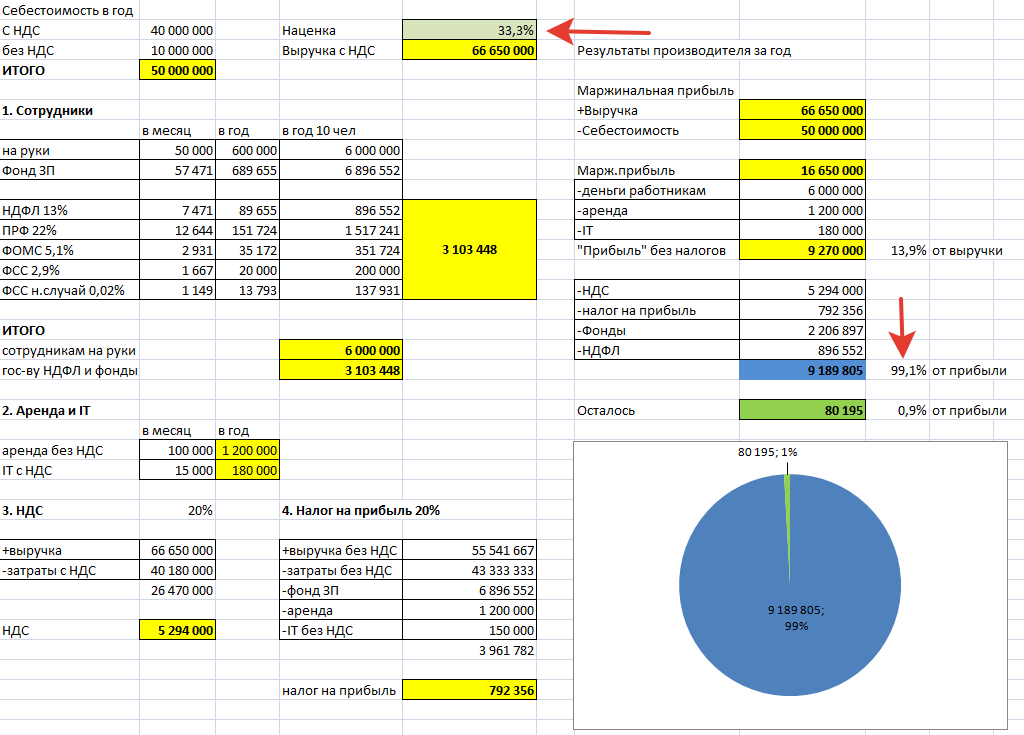

3. Наценка 33%, выручка почти 67 млн. руб.

Понимаете — компании ничего на осталось. Год работало производство, 10 сотрудников трудились, выручка за год 67 млн.руб. (еще попробуй такую выручку сделать) = и на выходе 0 рублей.

А еще в реальности есть реклама, дебиторская задолженность (не все покупатели заплатили), предпринимательские риски (цены на материалы выросли, рынок стал проседать и т.д.).

Для устойчивой жизни нашего микропредприятия нужно как-то решить с налогами. Т.е. например, налоги и фонды должны составлять не более 50% заработанной прибыли. Тогда предпринимателю имеет смысл рисковать и заниматься предпринимательством — хотя бы 50% от заработанного останется.

| Подпишитесь в VKontakte - нажмите кнопку | |

| Подпишитесь в Telegram - нажмите кнопку | |

| Наша группа ODNOKLASSNIKI |

Вы можете сохранить ссылку на эту страницу себе на компьютер в виде htm файла

Пишите на электронную почту (тема и email будут добавлены автоматически в письмо)

В Вашем браузере должна быть настроена обработка ссылок mailto

site_post@bk.ru

или просто скопируйте адрес e-mail

Последние публикации

Зачем нужен карго-лифт на грузовой машине?

11.02.2022

11.02.2022Публикация 3 года назад

В рабочем состоянии карго-лифт выглядит так В закрытом - так. В процессе открывания - так. ВАЖНО: карго-лифт может быть вровень с полом в грузовом отсеке карго-лифт может быть вровень с уровнем дороги Простая штука. Машина с карго-лифтом в аренде стоит дороже, чем без него. Логично. Так зачем же он нужен? Вроде удобнее выгружать? Карго-лифт и разгрузка Не просто удобнее. А быстрее и выгоднее. Кто лично не сталкивался - не очень понимает суть. Например, приехала машина, привезла 4 паллеты с товаром. Вот таких. Товар на паллете в коробках и обтянут пленкой (т.е. защищен от непогоды). Как это физически разгрузить и перенести на склад? Машина стоит на улице. В...

(Читать полностью...)

Новости маркетинга — безтопливный генератор (БТГ)

07.10.2021

07.10.2021Публикация 4 года назад

Безтопливный генератор - эта такая загадочная вещь, нажимаешь на кнопку, получаешь электричество, топливо заливать не надо. Внутри есть какие-то загадочные катушки, что-то крутится (электродвигатель?), магнитные поля и лампочки. Это даже круче, чем вечный двигатель (у того КПД=1), а здесь КПД вообще бесконечный, БТГ создает энергию из воздуха Вот типичное описание Чудо: не потребляет какого-либо топлива есть большая кнопка работает зачем-то есть АКБ Смотрим подробности Ага - преобразование 12В от аккумуляторной батареи в 230 В. Вот зачем нужен генератор-электродвигатель = получаем чистый синус на выходе. Так это же просто большой источник бесперебойного питания, с...

(Читать полностью...)

Секретные телефоны России

03.04.2021

03.04.2021Публикация 4 года назад

Вы обращали внимание, что в части рекламы указаны телефонные номера, на которые нельзя позвонить? Вот, например, Яндекс Такси Рекламный номер 495 999 99 99 Оно конечно красиво, но попробуйте дозвониться по этому номеру. Прямо вот так набрать (именно как написано) и попробовать позвонить. Не видите, в чем подвох? Правильные номера - точнее правильные форматы номера: +7 (495) 999 99 99 (с мобильного телефона) 8 (495) 999 99 99 (с городского или с мобильного телефона) Мы все понимаем (по умолчанию), что перед кодом нужно набрать или +7 или 8. И то, что цифры 495 - это код, а не часть номера. И таких рекламных вариантов много. Тут хотя бы код в скобках. а вот правильный...

(Читать полностью...)

Экономическая перепись малого бизнеса в 2021

15.03.2021

15.03.2021Публикация 4 года назад

Экономическая перепись малого бизнеса, или сплошное обследование, проводится раз в пять лет (п. 2 ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ). Т.е. мы всё правильно понимаем - РосСтат не может взять готовые данные из отчетности (который и так подает малый бизнес). А нужно заполнить анкету, где указать все тоже самое. Отчеты принимаются до 30 апреля 2021 г. - написано на сайте РосСтата (скан ниже) https://rosstat.gov.ru/folder/313/document/115635 Данные по итогам 2020: система налогообложения виды деятельности численность работников выручка от реализации основные фонды и инвестициях в основной капитал количество грузоперевозящих автомобилей ВАЖНО: виды...

(Читать полностью...)

Насыщенный звук — мощные компьютерные колонки

18.01.2021

18.01.2021Публикация 4 года назад

Немного маркетинга в ленту Правда же - колонки ВЫГЛЯДЯТ, как двухполосные акустические системы? Но тут производитель честен В виде текста Небольшой диффузор (высокочастотный динамик) на сателлитных колонках является декоративным элементом и не функционирует. Т.е. вместо второго высокочастотного динамика в колонках установлена визуально похожая заглушка. Это просто декоративный элемент. Бренд не указываю. Всё надо проверять...

(Читать полностью...)

Grace-период (красивый и ужасный)

19.10.2020

19.10.2020Публикация 5 лет назад

Посмотрим на интересную задумку - грейс-период И что с ней сделали отдельные банки... В большинстве нормальных банков грейс-период 55 дней работает так: начинается в первый день каждого месяца месяц на расход 25 дней на оплату в следующем месяце (без процентов) в качестве оплаты должен быть минимальный платеж что осталось неоплаченным - на эти суммы банк начисляет процент И это очень удобно. Теперь посмотрим определение, что это такое - грейс-период Грейс-период (grace period) — льготный период уплаты процентов по кредиту. Пока всё хорошо и логично. Существует три способа исчисления сроков льготного периода по кредитным картам: от даты каждой покупки от...

(Читать полностью...)

Перевод всех бюджетных платежей на карту «МИР»

17.09.2020

17.09.2020Публикация 5 лет назад

В связи с режимом самоизоляции, введенным из-за пандемии коронавируса, в России были перенесены сроки окончательного перехода на карту «Мир» для бюджетников. Окончательный перевод пенсий и социальных пособий на карту «Мир» произойдет не с 1 июля 2020 года, как планировалось ранее, а с 1 октября. Правда ли это? В некоторых бюджетных организациях отдельные бухгалтеры даже требуют фотографии карты "МИР" своих сотрудников... Правда - но не вся. Почитаем нормативные документы. Федеральный закон от 01.05.2017 г. № 88-ФЗ О внесении изменений в статью 16–1 Закона Российской Федерации «О защите прав потребителей» и Федеральный закон «О национальной платежной...

(Читать полностью...)

На 22 июля 2020 в мире выздоровело 8,5 млн. человек от COVID-19

22.07.2020

22.07.2020Публикация 5 лет назад

Как там наша "страшная" пандемия поживает? С начала пандемии было инфицированно более 15 млн. чел. Источник данных COVID-19 (откроется в новом окне). Умерло 618 тыс. человек. Но при этом переболело и выздоровело 8,5 млн. человек. Это более 50% процентов. Это же совсем другое дело. Медийная составляющая ("всё пропало, мы все умрем...") уже выдыхается. Первая 10-ка стран по общему числу инфицированных с начала пандемии. ЮАР на 5 месте. А что там в пересчете на 100 000 населения? У 20% будут симптомы и 10% потребуется госпитализация в больницу. Другая картина. Россия на уровне Великобритании - 14 госпитализированных на 100 000 населения. При этом в России при...

(Читать полностью...)